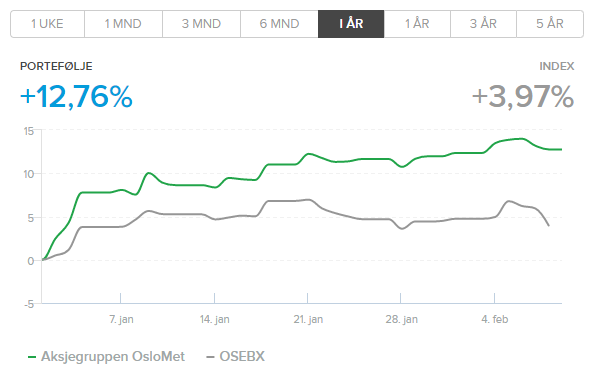

Endelig er vi tilbake i pluss igjen i porteføljen, etter en god start på 2019 for vår del!

Vi har denne uken valgt å kjøpe Techstep for 10% av vår portefølje, og øker dermed eksponeringen til aksjemarkedet fra 80 til 90%. Men på grunn av høy spread og lav likviditet i aksjen har vi hittil bare fått kjøpt for i underkant av 6%, så vi mangler enda en del å kjøpe.

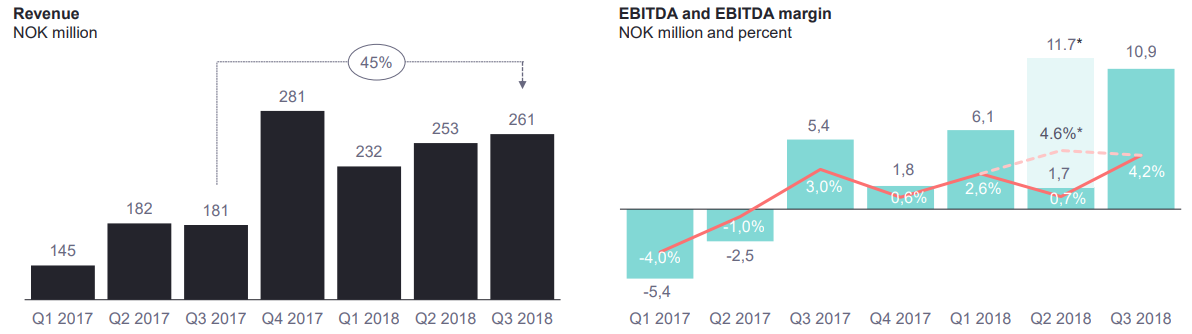

Techstep er et selskap som gjennom oppkjøp av selskaper i Norge og Sverige har blitt en komplett leverandør av IT-løsninger for bedrifter i Norden. Det vil si både software, hardware, IT-sikkerhet, support og service pluss mer. De er altså en komplett løsning for bedrifter når det kommer til den digitale arbeidsplassen, slik at bedrifter bare behøver en leverandør å forholde seg til. Techstep springer ut fra gamle Birdstep etter salget og restruktureringen av selskapet i 2016. I dag er de et helt nytt selskap som gjennom oppkjøp og konsolidering av selskaper har vokst til å omsette for over 1 milliard kroner de 4 siste kvartalene. Selskapet er notert på Oslo børs, og har i dag en markedsverdi på ca 600 millioner kroner.

Techstep har vokst veldig de siste årene både gjennom oppkjøp og organisk vekst, og har fått mange store kunder på kroken, deriblant offentlige kunder som sykehus og kommuner. Topplinjen har økt fra 570 millioner i 2016 (56 millioner i 2015 som Birdstep) til nå å omsette årlig for rundt en milliard kroner. I tillegg har marginene kommet seg, og i år ser det ut til at det blir første gang de får et positivt resultat. Trenden er helt klart en jevn forbedring i marginer, som har forbedret seg fra -7,1% i 2016, -3,5% i 2017 og forhåpentligvis positiv i 2018 (de har en positiv resultatmargin med 1,4% hittil i 2018). Nå ser det også ut som at mesteparten av investeringene og oppkjøpene er gjort, og at neste mål for selskapet er å få ut synergieffekter og å bli lønnsomme. Og da kan det hende at folk får øynene opp for selskapet, de handles tross alt bare med en pris/salg på 0,6, og da er det ikke så høye marginer som skal til før det ser billig ut. MEN! Det er akkurat pga fraværet av positive resultater som gir den lave p/s, de er ikke billige før de klarer å få okey marginer, noe vi tror ser mulig ut med den utviklingen de har hatt i det siste.

De har også en solid investorbase med sterke finansielle muskler hvis det skulle være nødvendig. Jan Haudemann Andersen og Kristian Lundkvist eier omtrent 20% hver av selskapet, i tillegg til at Torstein Tvenge og Arne Blystad eier mindre aksjeposter. En stor risiko i å kjøpe aksjen er den lave likviditeten i handelen av verdipapiret. Det er veldig høy spread mellom kjøp og salg, og hvis du må ut kommer du til å flytte kursen hvis du har litt volum. Derfor burde man være langsiktig hvis man kjøper aksjer i dette selskapet. Men vi tror at det kan komme mer fokus på selskapet nå som det ser ut til at de begynner å tjene penger på bunnlinjen, og da vil nok også kanskje likviditeten i aksjen komme. En annen risiko er at selskapet slik det er i dag er ganske nytt, og derfor er det alltid mer usikkert på hvordan de vil prestere, vi har ingen historikk å lene oss tilbake på. Men det er også denne risikoen som kan skape muligheter for veldig gode aksjekjøp.