Endelig er det klart for et nytt år med skoleduellen, og igjen er vi så heldige å få bli med! Vi har et nesten nytt team med forvaltere, og det kommer til å bli et spennende år.

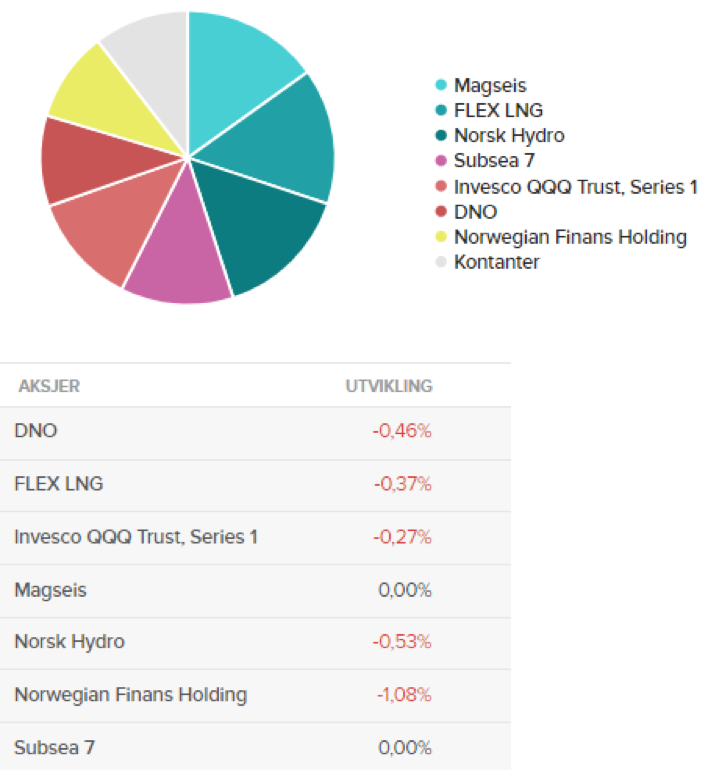

Porteføljen vi starter med består av følgende aksjer:

FLNG 15%

MSEIS 15%

NHY 15%

SUBC 12,5%

QQQ (ETF) 12,5%

DNO 10%

NOFI 10%

Cash 10%

I porteføljen vår forsøker vi å ha noen langsiktige aksjer hvor vi ser både på det fundamentale i selskapet og trender i markedet, og noen mer kortsiktige trades hvor vi forsøker å fange opp muligheter når vi ser dem. I en konkurranse som dette tror vi det er lurt med en ganske fokusert portefølje, der vi tar forholdsvis store bet på de selskapene vi tror mest på. Vår portefølje kommer derfor til å ligge mellom 5 og 10 selskaper.

Akkurat nå har vi en ganske stor del av porteføljen i olje og oljeservice selskaper, fordi vi har stor tro på disse sektorene. De norske oljeselskapene har i dag sannsynligvis større fri cash flow enn de noen gang har hatt tidligere. Dette er fordi oljeprisen i norske kroner ikke er langt unna all time high, med en oljepris på nesten 80 dollar fatet, og med en svak krone mot dollar i forhold til tidligere topper i oljeprisen. I tillegg er kostnadene kuttet kraftig de siste årene etter oljenedturen i 2014. Etter at oljeselskapene i år har tjent mye mer enn budsjettert for, kommer neste års budsjett til å være mye større på investeringssiden, og vi tror derfor endelig at også mye av oljeservice vil få seg et oppsving i inntjening i 2019. Av olje og oljeservice selskaper har vi valgt DNO, Subsea 7 og Magseis til vår portefølje. Vi starter også vår portefølje med Bank Norwegian, Norsk Hydro, Flex LNG og den amerikanske ETFen QQQ. Alle aksjene utenom nevnte ETF er notert på Oslo Børs.

DNO

Et oljeselskap som produserer olje hovedsakelig i Kurdistan. Prises til annualisert p/e på 11 fra q2 tallene, ned til estimert p/e på ca 6 til neste år. Produksjon vokser bra, de har i dag produksjon på 120 tusen fat dagen opp fra 110 tusen fat dagen tidligere i år, og de skal øke med 15 tusen mer fat dagen i løpet av 2018. De har blant de laveste løftekostnadene per fat olje, som ligger på ca 3 dollar fatet. De forsøker også å diversifisere sin portefølje med 21 lisenser på den norske sokkel, og de har kjøpt i underkant av 30% i det Færøyske oljeselskapet Faroe Petroleum. Selskapet er priset billig på nøkkeltall i forhold til andre oljeselskaper, noe som jo er naturlig siden de holder på i et land med stor politisk risiko. Det er selvfølgelig høyere risiko her enn eksempelvis Equinor, men også potensielt høyere reward så lenge det fortsetter å være stabilt i området de opererer. Siden det er en del risiko, og aksjekursen er volatil, har vi bare 10% av porteføljen her.

Subsea 7

Det største oljeservice-selskapet på Oslo Børs. De har historisk tjent gode penger, og de har net cash på 8 kroner aksjen, noe som betyr at de har mer cash enn gjeld. De er altså veldig solide, og samtidig er selskapet priset til p/b på 0,77, noe vi synes ser attraktivt ut når oljeselskapene nå skal begynne å øke investeringene sine igjen.

hentet fra: https://www.amemaritime.com/news/view,subsea-7-said-to-be-closing-in-on-emas-chiyoda-subsea-deal_47664.htm

Magseis

Et seismikkselskap som holder på med havbunnseismikk. De har den beste teknologien innenfor havbunnseismikk og er i god vekst, samtidig som havbunnseismikk i seg selv er i god vekst og tar større og større andeler av tradisjonell streamer-seismikk. Havbunnseismikk gir et bedre og mer nøyaktig bilde av havbunnnen, og gjør at oljeselskapene kan være mer presise i deres drilling. Tidligere kostet det for mye, men nå begynner prisen og effektiviteten å nærme seg mer streamer-seismikk.

I tillegg til et selskap og marked i god vekst, ser selskapet også billig priset ut og de har mye cash etter emisjon tidlig i 2018. Ved våre estimater burde p/e komme under 10 for inneværende år, og EV/EBITDA under 5. I tillegg har de en p/b på nesten 1. Dette er ikke høye multipler for et selskap i vekst, men samtidig er nok risikoen det at de fortsatt er et ganske lite selskap, og at de derfor er avhengig av et fåtall kontrakter. Men selskapet er også kapital lett, etter at de gjorde en avgjørelse på å ikke kjøpe nye skip, men heller bruke nodene (som er de som gjør selve seismikkjobben) på innleide båter under kontraktene. De har derfor bare et skip, og dette gjør at kostnadene ikke blir så høye ved dårligere kvartaler, i tillegg til at det øker selskapets fleksibilitet. Nodene er av den beste teknologien, og de har akkurat mer enn doblet batteritiden, noe som gjør dem til den med lengst batteritid i bransjen. I tillegg har de også kuttet CAPEX med 40%, og marginene burde øke utover som de vokser seg større, der antall noder skal øke fra 14 000 noder i dag til 24 000 noder i starten av 2019. Derfor føler vi at de er i en god posisjon for å kapitalisere på trenden med mer havbunnseismikk, og en oljebransje med større lommebøker og budsjetter til neste år. Selskapet kommer sannsynligvis også til ha to gode kvartaler fremover, noe som kan hjelpe på kursen. Dette kan man i hvert fall anta, da guiding på omsetning over 100 MUSD ble opprettholdt ved sist kvartalstall, noe som betyr en økning fra 45 MUSD i H1 til minst 55 MUSD i H2. Man kan også anta det siden de sa at 40% av nodene ble brukt i q2 ved 1-2 prosjekter, mens 3 fulle prosjekter og alle nodene kommer til å være i arbeid i q3 og nesten ut q4. Magseis ser vi på som det mest spennende seismikkselskapet i dag, men man er hele tiden avhengig av at kontraktene fortsetter å komme.

NHY

Vi har også noen kortsiktige bets, der den ene er Norsk Hydro. Et stort og solid norsk selskap, som fikk seg en god trøkk ved skandalen i Brasil. De må betale bøter og investere i nærområdet ved utslippsskandalen for nesten 1,4 milliarder kroner. De taper også omkring 400 millioner kroner i måneden på tapt produksjon (produksjonen fra Brasil sto for en EBIT på 3,7 milliarder NOK i 2017), og produksjonen på Alunorte er fortsatt på 50%. Men for et par uker siden signerte de avtale med de regionale myndighetene, og de venter nå på godkjennelse for å kunne komme tilbake til full produksjon. Samtidig så skal mesteparten av kostnadene for Brasil skandalen nå være kjent, og etter en stund vil det hele sannsynligvis bli glemt. Man skal huske på at selskapsverdien er ned over 20 milliarder siden denne nyheten først kom ut, og dette er nok betraktelig mer enn kostnadene deres kommer til å bli. Med en p/e på ca 10 og p/b på 1,06 før dette, så tror vi dette kan være en kjøpsmulighet når nyhetene svinner bort, og vi satser på at selskapet går over 50 kroner igjen. Detter den under støtten på 44 kroner er vi derimot raskt ute på stop loss.

FLNG

Flex LNG er det andre kortsiktige bettet. Dette er et selskap som holder på med shipping av LNG, med John Fredriksen som største eier med over halvparten av aksjene. Vi satser på en kopi av fjorårets høst, der ratene steg kraftig frem mot jul. Faktisk er ratene nå høyere enn de var på toppen i fjor, mens aksjekursen først har begynt å gå de siste ukene. Dessverre er aksjekursen opp over 12 % på en uke, men hvis vi ser frem mot jul tror vi fortsatt den har en del å gå på. Markedet tetter seg til for shipping av LNG, der Kina igjen kan se ut til å skaffe for lite LNG i forhold til etterspørselen. Kina er en sterk driver av etterspørselen i LNG, der veksten i LNG import er høyest i verden for tiden. Dette fordi de forsøker å bruke mindre kull på grunn av veldig dårlig luftkvalitet i mange byer, og da er LNG en av de andre energikildene som de kan kjøpe isteden. Ratene går sesongmessig opp fra september til desember pga kulden og oppbygging av lager før vinteren, og vi satser på å selge rundt juletider høyere enn aksjekursen er i dag.

NOFI

Bank Norwegian er et annet selskap vi har tro på. Vi tror at det nå er for mye risiko priset inn i en del av forbrukslånsbankene. Selskapet er priset til en p/e under 10, noe som betyr at de er priset til nesten nullvekst, mens de fortsatt vokser med mellom 5 – 10% i kvartalet. Vi tror nok at en avflatning i vekst vil komme, men ikke kjapt nok til at ikke selskapet burde være verdt betraktelig mer enn i dag. I tillegg er det spennende med mulighetene deres for å ekspandere gjennom Norwegian Air Shuttle. Tap på utlån er en annen risiko man må følge nøye med på, men vi har ikke sett noen tegn enda på at dette skal bli et stort problem.

QQQ

Til slutt har vi valgt å ha en del av porteføljen vår i QQQ, en ETF som speiler Nasdaq 100. Dette både fordi Nasdaq 100 har vært en av de store driverne siste årene for vekst i USA, og som også inneholder alle FAANG aksjene, som har stått for mesteparten av denne veksten. I tillegg kan vi kanskje få hjelp av en dollar som historisk de siste 10 årene i gjennomsnitt har styrket seg med 5% mot NOK i løpet av høsten, med margin på to standardavvik ned til nåværende kurs (kilde: Investtech). En eventuell styrkelse av USD/NOK gjør også at olje og oljeservice tjener mer penger i norske kroner, og også FLNG og NHY vil ha nytte av en sterkere dollar.

Vi har fortsatt 10% cash som vi nok kommer til å bruke innen kort tid. Stay tuned!

Følg med oss på facebook, shareville og hjemmesiden vår aksjegruppen.no!