Det har vært en vanskelig høst i aksjemarkedet. Det begynte veldig bra i september med en 5% stigning, men har siden toppen sunket med 12 %, noe som betyr at vi nå er i korreksjonsmodus. Porteføljen vår er ned 4% siden konkurransen startet, mens Oslo børs er ned omtrent 7%. Vi var så vidt i pluss sist uke, men har falt tilbake til negativt terreng de siste par dagene. Heldigvis er ikke vi alene om å slite, og vi er faktisk tilbake til ledelsen av konkurransen! Men her er det tett om plassene, så vi må gjøre alt vi kan for å holde unna for konkurrentene våre.

Det var en voldsom nedgang i børsmarkedet i Europa onsdag og spesielt torsdag denne uken, blant annet etter at Canada hadde pågrepet Huawei`s CFO i Vancouver etter avtale med USA. De har ikke nevnt noen spesifikk grunn for denne arrestasjonen, og Kina har vært veldig krasse til denne hendelsen. Siden dette var like etter at Kina og USA under sist helg`s G20 møte i Buenos Aires ble enige om 90 dagers pause i handelskrigen, skaper dette frykt for at det vil ødelegge for videre samtaler mellom landene. Dette var en ekstremt dårlig timing, men flere medier melder at Trump faktisk ikke visste på forhånd om denne arrestasjonen.

En annen ting som skaper litt frykt og usikkerhet siste dagene er USA`s 3 års statsobligasjon som krysset og fikk en høyere yield enn deres 5 års statsobligasjon på mandag. En invert yield kurve har tidligere vært et sikkert tegn på krakk, men skal man ha et tydeligere signal må man vente til USA`s 10 års statsobligasjon går under deres 2 års statsobligasjon. Dette har skjedd før de fleste krakkene innenfor vår levetid, blant annet før IT boblen i 2000 og finanskrisen i 2008. Med en invert yield kurve menes en kurve hvor rentene (yield) på de korte obligasjonene er høyere enn de lange obligasjonene. Vanligvis skal det være motsatt, de obligasjonene med kort tid til forfall har lavere renter enn de med lang tid til forfall. Dette er pga at risikoen øker med tid til forfall, man vil ha høyere avkastning på noe som det er lenger tid til man får igjen. Ved en invert yield kurve er det derimot noe som ikke er logisk, og det skjer gjerne ved at folk tenker at den nærmeste tiden blir det vanskelig, og de kjøper noe som er mer stabilt og lenger tid til forfall.

I tillegg ble det usikkerhet med OPEC og om de klarte å komme til noen enighet om å kutte på torsdagens møte. Dette førte til at spesielt oljeaksjer gikk dårlig, og dermed gikk Oslo børs veldig dårlig. Oslo børs var ned 3,75% på torsdag, og dette er den verste børsdagen på Oslo børs siden 8 februar 2016! Oljeprisen vaker nå i overkant av 60 dollar fatet, etter å ha vært nede i 57 dollar fatet på det laveste sist uke. Det alle venter på nå er om OPEC på dagens møte sammen med NON-OPEC landene klarer å bli enige om å kutte oljeproduksjonen, og eventuelt med hvor mye.

Handelskrigen mellom Kina og USA og om Opec og Non-OPEC kommer til å kutte oljeproduksjonen kommer til å være de viktigste nyhetene frem mot jul, også siden vi har en portefølje med olje og oljeservice som står for 35% av vår portefølje. Det blir helt klart spennende tider fremover.

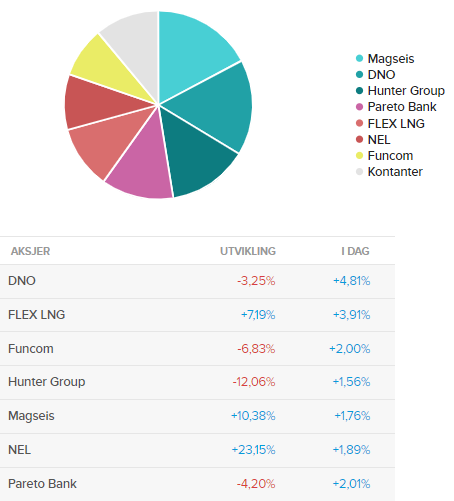

Siden sist porteføljeoppdatering har vi solgt 1/3 av vår posisjon i Flex LNG for å redusere vår eksponering mot LNG shipping. Dette er eneste endring vi har gjort i vår portefølje siden sist oppdatering, og vi har nå 10 tusen i kontanter og resten i aksjer. Vi solgte litt i Flex LNG etter en Q3 rapport som var helt grei, men på grunn av veldig god guiding for Q4 steg selskapet over 10%. Vi utnyttet dette til å selge litt, og kommer nok til å selge resten mot slutten av desember. Ratene er fortsatt ekstremt høye, men har sunket litt siden toppen for et par uker siden. Flex LNG har flere triggere, blant annet gode kvartalstall fremover, nye skip som blir levert i 2019 og eventuelle lengre kontrakter på skipene med veldig gode rater. Men siden ratene sesongmessig pleier å toppe i desember, så tror vi at en nedgang i ratene kan ha mer å si for aksjekursen. Vi tar uansett ikke sjansen og velger å selge i løpet av kort tid, så får vi heller kjøpe igjen senere og forhåpentligvis litt billigere.

Av andre oppdateringer så hadde Funcom release av Mutant Year Zero på tirsdag, som har fått gode anmeldelser og kommentarer fra spillere. Spillet har siden release også ligget stabilt på topp 10 listen til Steam, noe som er et godt tegn. Men det var dårlig timing sammen med nedgang i aksjemarkedet, så utenom en god start på aksjen tirsdag så har det vært dårlig uttelling. Men ingen hype gir også større muligheter for at et salg som overrasker på oppsiden har potensiale til god kursøkning senere.

(Etter ferdig skrevet rapport: OPEC og NON OPEC ble enige om et kutt på 1,2 mill fat, og oljeprisen stiger! Men er dette et stort nok kutt?)