Da var 2018 (endelig) ferdig, og 2019 står for dør med blanke ark og nye muligheter! Oslo børs sin hovedindeks endte ned omtrent 2 prosent i 2018, etter å ha vært opp hele 16% i slutten av september. Det betyr en korreksjon på 16% ned fra toppen, og en veldig dårlig avslutning på året. Til og med i julen var det full action i aksjemarkedene, der USA hadde sin dårligste julaften noensinne med indeksene ned mellom 2 og 3%. Men den 2. juledag var det derimot comeback og fullt rally, og Dow Jones endte opp 4,98%, den største oppgangen til indeksen noensinne. Vår egen portefølje hadde en høst som også startet bra og vi var opp 6% i september, men vi fulgte dessverre også markedet ned og var på det meste ned 12%. Vi er nå ned rundt 8%, og har klart oss noe bedre enn indeks. Vi kjemper fortsatt om førsteplass i konkurransen sammen med Børsgruppen Alpha Ålesund.

Vi har hatt noen få dager med oppgang på Oslo Børs nå, men bunnen er nok ikke satt riktig enda. Apple kom med et negativt resultatvarsel etter børsslutt onsdag, der de blant annet pekte på svakere økonomisk vekst spesielt i Kina og andre fremvoksende land som skyld for dårligere salg. Dette førte blant annet til at Yen (den japanske valutaen) styrket seg veldig mye på få minutter. Yen blir sett på som en «safe heaven» i valutamarkedet, og ved uroligheter i markedet strømmer det penger inn i valutaen som derfor styrker seg. Dagen etter gikk også Dow Jones ned 2,83 %, fordi investorene fryktet svakere økonomisk vekst. Man begynner nå å kunne se konsekvensene av handelskrigen mellom Kina og USA. Apple endte forøvrig ned 10% dagen etter resultatvarselet.

Slik vi ser det er det nå to hovedscenarioer for verdensøkonomien. Enten så blir det ingen løsning på handelskrigen, evt at kommer den for sent. Det kan føre til global resesjon, og med allerede lave renter og mange år med pengetrykking har vi ikke den samme verktøyboksen til å fikse problemet som tidligere. Dette kan føre til at det tar flere år før veksten får tatt seg opp igjen.

Den andre hovedscenarioet er at handelskrigen snart blir løst, og det kan også hende USA er enda bedre stilt i handel med Kina enn tidligere. Den svakere økonomiske veksten i Kina akkurat nå var bare en liten bump på veien, og med fortsatt høy vekst og lav arbeidsledighet i USA er det grobunn for et godt aksjemarked i 2019 og fremover. Hvis man tror dette burde man kanskje kjøpe aksjer som har fått kjørt seg pga handelskrigen.

I tillegg har aksjemarkedet allerede blitt mye billigere, som vil si at en del av den svakere økonomiske veksten allerede skal være priset inn. P/e til indeksen S&P 500 ligger nå på 18,5 mot 25 for et år siden, drevet av lavere aksjekurser og høyere EPS (earnings per share). Nå virker ikke aksjemarkedet avskrekkende dyr lenger. Men det må også sies at en del av økningen i EPS er pga skattelettelse og tilbakekjøp av aksjer, og at veksten før skatt er langt fra like stor som veksten i EPS.

Salg av Flex LNG

Vi solgte siste restpost i FLNG like før jul, da det var planen vi hadde satt oss før konkurransestart i høst å selge før nyttår. Dette fordi skipsratene pleier å toppe i slutten av desember, før de ofte går nedover gjennom vinteren. FLNG ble dessverre med markedet og andre energiaksjer ned på slutten av året, og skipsratene gikk også fort ned de to siste ukene før vi solgte, slik at vi fikk timet salget litt dårlig. Vi klarte likevel å totalt sett komme i pluss på FLNG da vi solgte litt ned etter at selskapet hadde kommet med positive framtidsutsikter under presentasjonen av tredje kvartal i slutten av november, noe som førte til et byks i aksjekursen.

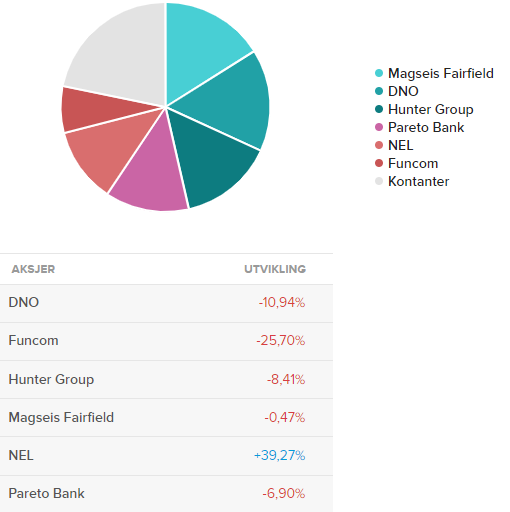

På grunn av uroligheter i markedet har vi en del cash, og etter salget av FLNG er nå cash-andelen oppe på ca 22%. Vi venter nå på signaler om hvor børsene skal videre før vi putter resten av pengene i aksjer.

Vi ønsker alle lykke til med sine investeringer i 2019, og sier som Donald Trump: just calm down and enjoy the ride!

Skrevet den 03.01.19 av Tormod Frogner Borge