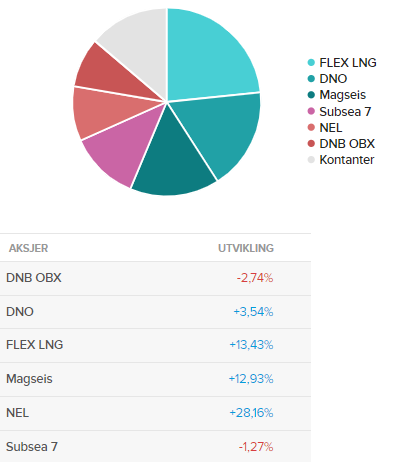

Vi er igjen i ledelsen av skolene i skoleduellen, og vi har nå en avkastning på ca 5% mens hovedindeksen på Oslo børs er ned 2% siden start av konkurransen! Det har vært to volatile og nervøse uker i aksjemarkedet med fokus på handelskrigen og økte renter, i tillegg til politisk uro i forbindelse med Saudi Arabia og drapet på Jamal Khashoggi i deres konsulat i Istanbul. Men vi har klart oss ganske bra, og bedre enn børsen. De største bidragsyterne siste to uker er Magseis som er opp 13 % og FLNG som er opp 4%. De negative bidragsyterne er DNO som er ned 5% og Subsea 7 som er ned 7%, blant annet pga at oljeprisen har gått litt ned siste par ukene og er nå igjen under 80 dollar per fat. Med nervøse markeder er det bra at fokuset nå kanskje kan rettes mot kvartalssesongen isteden, som startet for fullt denne uken. Da kan vi heller kan ha fokus på hvordan selskapene gjør det i dag. Med gode tall her, som vi tror litt på etter skattelettelsene i USA og gode tider for Oslo Børs med høy oljepris, tror vi at dette kan hjelpe på aksjekursene kortsiktig. Etter å ha sett de første kvartalstallene i USA ser det lovende ut, der navn som Morgan Stanley, Goldman Sachs, Johnson & Johnson og spesielt Netflix gjorde det bedre enn forventningene. Vi håper det fortsetter slik, men tror nok også at børsene igjen kan bli urolig etter at kvartalssesongen er ferdig. Vi økte også med 7 tusen i DNO og FLNG sist torsdag da børsen var ned over 2 %, som vi har tjent henholdsvis 4 og 16% på allerede, så vi er fornøyd med timingen vi gjorde der. Vi har fortsatt 14 tusen igjen i cash, som vi lar ligge og venter på nye kjøpsmuligheter eller nye case å bruke på.

Vi måtte dessverre selge ETFen QQQ og den svenske aksjen VSSAB (som vi eide to dager), da en ny regel i år sier at vi ikke kan eie utenlandske selskaper i konkurransen. Dette hadde gått helt i glemmeboken hos meg, og jeg som leder for Aksjegruppen OsloMet tar selvkritikk på denne sløvheten. Heldigvis hadde vi ikke tjent noe på disse to posisjonene, men til sammen heller tapt. Hvis ikke hadde vi nok blitt diskvalifisert fra konkurransen i år, så vi er veldig glad for at det ble tap i disse! Derfor måtte vi også kjøpe for 8% av porteføljen i DNB OBX for ikke å komme under grensen på 70% av porteføljen i aksjer, som er minste vekting av aksjer vi kan ha i konkurransen. DNB OBX er en ETF uten giring som tracker indeksen OBX, som består av de 25 mest likvide selskapene på Oslo børs. Vi har ikke solgt enda da vi ikke har noen nye case for øyeblikket, og etter at børsene har gått litt ned i det siste tror vi det kan være lurt å eie istedenfor cash, i og med at vi tror på positiv kvartalssesong. Ellers har flere av våre selskaper hatt gode fundamentale nyheter i det siste, og vi gir en liten update over de under.

Flex LNG

FLNG kjøpte sist uke fem LNG nybygg av Geveran Trading (eid av John Fredriksen, også største eier i FLNG), der de fleste analytikere mener kjøpene var gjort til gode vilkår, og var innvannende i kursen i forhold til pris/NAV (Net Asset Value). Tre av skipene blir levert i 2020, og to i 2021. I forbindelse med kjøpet ble det også gjort en emisjon på 300 millioner dollar på aksjekurs 14.25 kr, en rabatt på 6% fra daværende aksjekurs, noe vi ser på som helt greit.

Ratene har den siste uken gått som en rakett, og det har blitt bekreftet rater opp til 160 tusen dagen per skip. Pareto antyder også at to av skipene til FLNG har blitt sluttet til disse ratene. Med flere oppgraderinger i kursmål fra både Pareto, Nordea, DNB og Fearnleys siste to ukene, ser dette ut til å bare bli bedre og bedre. Det skal nå være nesten ingen ledige båter igjen i spotmarkedet, og vi tror derfor at det er stor mulighet for at ratene skal fortsette opp, også siden ratene tidligere har hatt sine topper i desember og januar. Vi har nå ca 25% av porteføljen i FLNG etter siste stigning, noe som er mye for et shippingselskap, så vi holder tett følge med selskapet. Planen er fortsatt å selge da det burde være mest optimisme og høyest rater, noe vi tror blir rundt desember.

DNO

DNO hadde en produksjonsoppdatering der de meldte at de allerede har nådd sitt mål om 50 000 fat olje fra Peshkabir feltet, og vi tror de sannsynligvis kommer til å øke ytterligere før slutten av 2018 her. Sammen med litt over 80 tusen fat fra Tawke-feltet, betyr det at de nå produserer over 130 tusen fat, en bra økning fra 110 tusen fat tidligere i år. Med en estimert p/e på ca 6 til neste år tror vi aksjekursen burde ha mer å gå på.

DNO hadde også en oppgradering av DNB med økt kursmål (dog bare fra kr 19,6 til kr 20) i tillegg til å komme inn i deres ukesportefølje, noe som hjalp kortsiktig på kursen. Med en oljepris som har falt litt siste uken til under 80 dollar fatet, har aksjekursen derimot igjen svingt ned, og vi har nå bare 3% avkastning her.

Magseis

Magseis kom med melding sist uke om at de hadde skrevet et Letter of Intent (LOI) med BGP Offshore, et datterselskap av China National Petroleum Corporation, om salg av 17 000 noder til havbunnseismikk, av typen MASS I. De holder som sagt tidligere nå på å produsere 10 000 MASS III noder, som er deres nye modell med lengre batterikapasitet og lavere CAPEX. Magseis skal fra Q1 2019 og frem til og med Q3 2019, levere disse MASS I nodene puljevis. Vi er usikker på om dette er ubetinget positivt, da det er nodene og teknologien som selskapet består av og skal tjene penger av også i fremtiden. Vi håper ikke de i senere tidspunkt kommer i konkurranse med sine egne noder eller teknologi.

Magseis kom også med en guiding på omsetning til neste år på mellom 190 til 210 millioner dollar, som vil si ca en dobling fra guidingen i år på 100 millioner dollar. Men da må vi også tenke på at de skal selge alle nodene som de har i dag. Men til gjengjeld skal de også få ca 10 000 nye noder på begynnelsen av neste år, og Kitron kom for et par dager siden med en nyhet om at de skal begynne å produsere noder for Magseis. Dette betyr nok en betydelig opptrapping av deres produksjon i noder, noe som er viktig for å dekke etterspørselene.

Vi kan kanskje tenke oss at de må ha fått en god pris for de gamle nodene sine siden de selger nå, og at det fører til betydelig kontantstrøm i 2019. Dette vil finansiere ytterligere vekst i produksjonen av deres nye noder MASS III, uten at de skal behøve flere emisjoner. Men for vår del er det fortsatt for lite informasjon for å si om dette salget var positivt eller ei, og vi venter spent på Q3 den 1. november der vi håper å få mer informasjon og tanker rundt dette salget.

De neste ukene blir spennende med mange kvartalstall, og vi kommer til å gi en update på kvartalstallene fra selskapene vi har i porteføljen underveis!

Skrevet av Tormod Frogner Borge (skrevet og publisert 19.10.2018 på Nordnetbloggen)