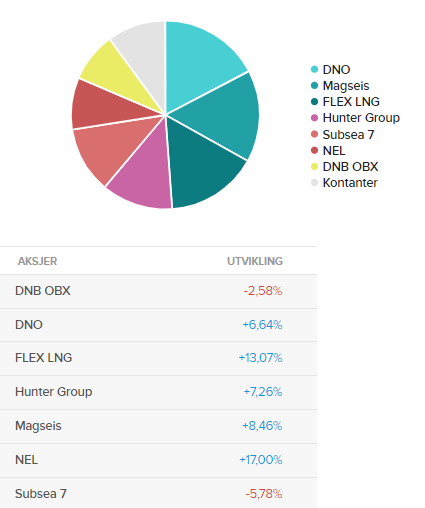

I forrige uke valgte vi å ta Hunter Group inn i porteføljen, mens vi vektet oss ned i Flex LNG fra 25% til 17% i vår portefølje. Hunter har bestilling på 7 ECO-design VLCC (Very Large Crude Carrier) med scrubbere, i tillegg til opsjon på ytterligere 3 skip. Dette er et spill på de store endringene som skjer innenfor shippingindustrien som trer i kraft fra 1. Januar 2020. I oktober 2016 vedtok IMO (International Maritime Organization) at det fra januar 2020 ikke vil bli tillatt å brenne drivstoff med mer enn 0,5 % svovelinnhold, med unntak av skip som har installert scrubbere. Dagens grense ligger på 3,5 %, med unntak av ECA (emission control areas), hvor det allerede er lave grenser når det gjelder svovelinnhold. En scrubber er et rensesystem som fungerer som en saltvannsdusj rundt pipa hvor svovelet blir skylt ned i havet, og nøytralisert av saltvannet. Reguleringene kommer som følge av miljøhensyn, og det er ingen nyhet at shippingindustrien lenge har vært en versting.

Alternativene for rederiene er å installere scrubbere, eller bytte til drivstoff med lavere svovelinnhold enn 0,5 %. Ulempen med å installere scrubbere er at det innebærer en stor engangsinvestering for rederiene, i tillegg til usikkerhet rundt kompleksiteten med å få installert disse. Dette gjelder spesielt ettermontering. For større skip som VLCC er tilbakebetalingstiden for en slik scrubber rundt 0,6 år med dagens spread mellom bunkerolje/marine gas oil (HSFO/MGO). Det er knyttet stor usikkerhet til hvor stor kapasiteten er hos scrubberleverandørene til å produsere og installere nok scrubbere før reguleringene trer i kraft.

Hittil har 1618 skip installert eller fått bestilt scrubbere for montering innen 2020, mens det finnes rundt 23 000 skip innenfor segmentene tank, tørrbulk og container. Resterende skip må derfor innen 2020 bytte drivstoff, noe som vil øke etterspørselen etter drivstoff med lavt svovelinnhold betraktelig. Store deler av industrien ventet i 2016 at det skulle bli utsatt til 2025, noe som har gjort at mange er svært dårlig forberedt på endringene som trer i kraft om 14 mnd. Dette gjelder ikke bare rederier, men også raffinerier. Mange raffinerier vil måtte stjele kapasitet fra andre produkttyper for å maksimere produksjon av diesel. For at raffineriene skal gjøre disse operasjonelle endringene, vil det måtte gis et prisintensiv.

På bakgrunn av dette tror vi prisdifferansen (spread) mellom HSFO og MGO vil øke, som vil være svært fordelaktig for skip med scrubber installert, da disse vil kunne fortsette å brenne bunkerolje. Hunter får levert sine nybygg fra okt/nov 2019 og utover fram til Q3 2020, i perfekt timing med tanke på IMO-reguleringene.

Kort fortalt vil disse ECO-skipene med scrubber ha betydelige kostnadsbesparelser i forhold til eldre skip uten scrubber. Både fordi de bruker mindre drivstoff, men også fordi de kan benytte seg av billigere drivstoff. For de største skipstypene vil det sannsynligvis være avgjørende å ha installert scrubbere, om skipene skal være konkurransedyktige. Jo høyere denne spreaden blir, jo mer for gjelder dette om prisdifferansen øker betydelig fra dagens nivå.

I januar 2020 vil 23 % av verdens VLCC-flåte være 15 år eller eldre. Kombinerer man dette med høye skrapeverdier og høye kostnader forbundet med de nye reguleringene, vil det kunne drive andel som skrapes.

Etter noen tøffe år, ser det nå ut til at bunnen er nådd i tankmarkedet, noe som reflekteres både i høyere rater og skipsverdier. Foreløpig er Hunter kun et asset play, som gir eksponering mot nybyggsprisene. For hver 10 % økning i nybyggspriser, øker den verdijusterte egenkapitalen i Hunter med 42 %, noe som er det høyeste vi kjenner til. Det er også verdt å nevne at Hunter er å anse som en attraktiv oppkjøpskandidat.

Skrevet av Ivar Andre Ryttervold