Børsen har vært tung den siste uken, etter flere uker med nye rekordnoteringer. Vi er litt ned de siste to ukene, og er nå ned 1% siden oppstart av konkurransen i høst. Allikevel er vi fortsatt i midten blant skolene i skoleduellen til Nordnet (7 plass av 14 skoler).

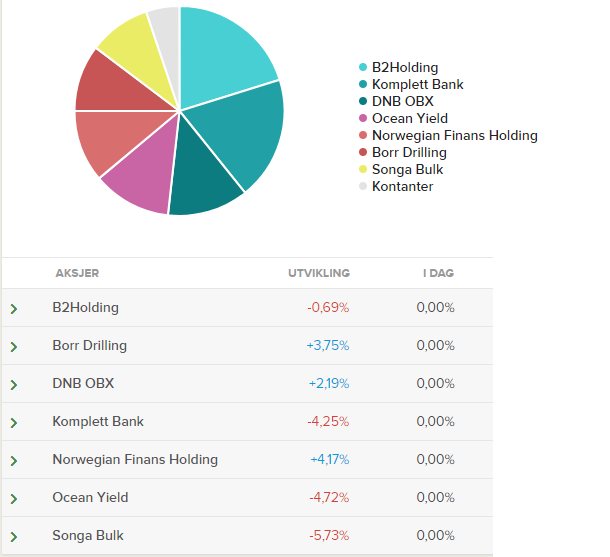

De siste to ukene har vi gjort flere kjøp og salg i vår portefølje. Vi har kjøpt Komplett Bank, økt vår posisjon i Borr Drilling, solgt Ocean Yield og redusert våre posisjoner i Songa Bulk og Norwegian Finans Holding (Bank Norwegian). Vi hadde også et kortsiktig teknisk bet på AXA sist uke, som gikk ut på stoploss etter bare et par dager.

OCY kvartalstall og salg

Tallene for tredje kvartal var stort sett som forventet, og de hadde den høyeste EBITDA noensinne i kvartalet. Men utbytte økte de bare med 0,10 cent, mot tidligere 0,25 cent. Dette er det nok flere årsaker til. OCY har nå alle båtene ute på vannet for første gang, og for å fortsette å vokse kreves det nye investeringer. Vi ser på risk/reward i OCY til å være litt dårligere nå enn tidligere, også siden de har en høy utbyttegrad på over 80% som gjør at det kan bli vanskelig å øke utbytte videre. Med usikkerheten rundt Lewek Connector og FPSO`en, og en p/e på rundt 10, ser vi at selskapet går en litt usikker tid i møte neste året. Av det positive slaget snakket de på Q3 presentasjonen optimistisk om forlengelse av dagens kontrakt til H2 2019 for FPSO`en, i tillegg til at de tror de er førstevalget til å få kontrakt på et nabofelt i slutten av 2019 med samme motpart (Reliance Industries). Uansett blir nok ratene en del under det de er på i dag. OCY har også en god del cash til å gjøre nye avtaler og investeringer. Allikevel valgte vi å selge vår posisjon i OCY, da vi ikke lenger er like sikker på caset og heller vil bruke pengene på andre selskaper. Teknisk har OCY også gått ned under trendkanalen på mellomlang sikt, og en hode-skulder formasjon har oppstått som påpeker videre nedgang.

Kjøp av KOMP

Vi kjøpte Komplett Bank første dag de kom på børsen, og innehavet vekter der hele 20% av vår portefølje. Komplett bank er derfor nå vår største posisjon sammen med B2Holding. Vi ser på KOMP som en meget spennende posisjon i vår portefølje, og er optimistiske på vegne av aksjekursen. Vi mener selskapet er for billig i forhold til veksten deres i dag, og videre vekstmuligheter når vi ser mot Sverige og Danmark og ikke minst som ny formidler av betalings og finansieringsløsninger til Komplett Gruppen. P/e på ca 13 for 2017 og 10% vekst i kvartalet er attraktivt, selv med vesentlig risiko ift reguleringer og økt konkurranse i bakhodet. Vi har sett fra både Bank Norwegian og Komplett Bank sine kvartalstall at veksttakten i utlån har stoppet opp og gått litt ned i Norge siste kvartaler, sannsynligvis pga en blanding av høyere konkurranse og reguleringer som kanskje begynner å virke. Allikevel vokser de fortsatt bra, og klarer de å få en vellykket inntreden i Sverige i 2018 i tillegg til fortsatt gode utlån i Finland, er vi overbevist om aksjekursen må gå opp. Ifølge våre estimater holder det at resultatene deres vokser like mye i ett år til, for deretter å ha nullvekst, og fremdeles skal aksjen være et bra kjøp. Det betyr at vi tror det negative har hatt altfor stor påvirkning på aksjekursen siste året. De har nå også en p/b på 2.5 etter emisjonen, der de tidligere har ligget på ca 3-4, og der NOFI har 3,4. Med en egenkapitalavkastning på omtrent 30%, synes vi ikke det er avskrekkende. Siden vi kjøpte såpass mye i KOMP, reduserte vi også vår posisjon i NOFI fra 20 til 10%, slik at vi ikke skulle få alt for høy eksponering mot forbrukslån og finans.

Økt i BDRILL, redusert i SBULK

Vi valgte også å vekte oss opp i BDRILL fra 5 til 10% i vår portefølje, da vi hadde lyst på en litt mer spenstig portefølje rettet mot olje, og fordi Borr Drilling har vært vår beste selskap hittil i konkurransen. Med lav visibilitet kontraktsmessig for riggene er vi fortsatt litt forsiktige, og mener selvfølgelig at det er høy risiko. Men er det et selskap vi kan tåle å ta litt risiko i, så er det nok denne. De har vist at de klarer å skape gode dealer, samle mye kapital på kort tid, og har en spennende samarbeidsavtale med det gigantiske oljeserviceselskapet Schlumberger. Vi tror derfor på en fortsatt fin ferd der.

SBULK har vært vår dårligste posisjon hittil, og vi har valgt å redusere vår risiko mot selskapet. Vi vektet oss ned i SBULK fra 20 til 10%. Vi ser allikevel frem til Q3 og tror selskapet tjener penger med break even på ca 7000 og rater som er over 10 000. De har dog flere av skipene sine på mellomlange kontrakter (3-12 måneder), så inntektene deres er litt forsinket i sammenligning med spotratene. Vi tror uansett de burde få et greit resultat.

Teknisk kjøp av AXA, ut på stoploss

Vi hadde et kortsiktig teknisk bet på AXA etter en dobbeltbunn på 1,76. Vi hadde kursmål på 1,94 og stop loss på 1,69, mens vi kjøpte på 1,78. Posisjonen vår gikk ut på stop loss etter en tung børsdag sist uke, der det meste falt. Vi hadde den derfor bare et par dager inne i vår portefølje.

Sammendrag: Vi har vektet opp i vår beste aksje, BDRILL, og solgt eller redusert i våre to dårligste, OCY og SBULK. I tillegg har vi måtte vekte ned vår posisjon i NOFI når vi skulle kjøpe KOMP.

Skrevet av Tormod Borge