De siste ukene har vært to steg frem og to tilbake for vår portefølje. Altså tilbake til start. Vi er omtrent i null i vår portefølje, og er ikke fornøyd med det. Men børsen har vært ned 2-3 % siste par ukene og vi har klart oss greit i denne lille nedgangen. Komplett bank hadde comeback i kursen for to uker siden, og gikk opp over 10% på et par dager, men er nå nede igjen mot emisjonskurs. Bank Norwegian som var vår beste aksje i vår portefølje har blitt den dårligste, og vi er nå ned 6% der. CFO i selskapet Pål Svenkerud solgte 300 000 aksjer, og har igjen 926 000 aksjer. I tillegg kom en veldig ensporet, bombastisk og negativ artikkel i DN, som også hjalp til at kursen sank. Etterpå har det kommet et lite innsidekjøp av leder i Forretningsutvikling og analyse Nils Sælen, som kjøpte 1 737 aksjer, og han har nå 11 400 aksjer. Med god støtte i kursen på 85 og innsidekjøpet her nå, tror vi at kursen klarer å komme seg tilbake. Vi vil ikke spekulere i hvorfor Svenkerud solgte, men det er jo helt klart at det ikke er positivt i hvert fall. Men siden vi har hele 30% eksponering mot forbrukslån nå, så burde vi følge nøye med og være forsiktige og raske ved tegn på dårligere marked og betalingsevne. Det er mange som mener at boligprisutviklingen er negativt for forbrukslånsbankene, siden det sies at flere skal ha brukt toppfinansiering på boligene sine med forbrukslån. Så lenge boligmarkedet ikke krakker helt er vi optimistiske, men man burde nok følge nøye med både på boligmarkedet og tap på utlån fremover.

Ellers har flere av selskapene våre kommet med kvartalstall siste ukene, og her er et lite sammendrag fra de:

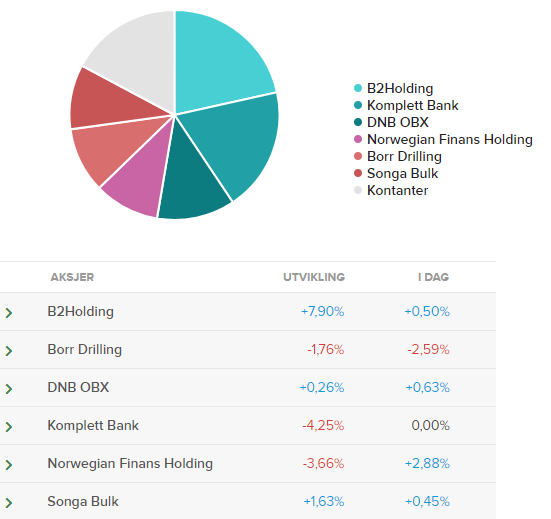

B2Holding

B2H har gått bra etter at de hadde gode kvartalstall for 2 uker siden, hvor de hadde rekord i både omsetning og inntjening. Fra å ligge rundt 18-19 kroner, er aksjekursen nå oppe på 20 kroner og vår beste aksje med 7% avkastning. Selskapet viste til fortsatt god vekst, en vekst på 35 % i omsetning siden i fjor, og en vekst på 7% siden 2 kvartal i år. Bunnlinjen økte med 70% fra i fjor, og med 6% fra 2 kvartal i år. De hadde også hatt en større vekst ift 2 kvartal, hvis man hadde justert for valutatap. Annualisert p/e ligger nå på ca 16, justert for valutatap dette kvartalet ligger p/e på 14,7. Så fortsatt ganske attraktiv prising når man ser til deres vekst. Egenkapitalavkastningen begynner også å bli bra, og er nå oppe på 16%. B2H har ganske høye rentekostnader, da de tidligere måtte ta opp lån til forholdsvis høye renter når selskapet var mindre og hadde dårligere marginer. De har nå vokst seg større og tjener bra med penger, og de sier de ser bedre lånevilkår for selskapet. Når de kan refinansiere sine eksisterende obligasjonslån i desember neste år, sier de at de kan spare opptil 100 millioner kroner årlig. Det vil si ca 27 øre per aksje årlig, og det burde gi 2-3 kroner høyere aksjekurs. De har nå en investeringskapasitet på 3,3 milliarder kroner, og de forventer høyere totale porteføljekjøp i 2017 enn i 2016. B2H har mest porteføljer i Sør- og Midt-Europa, men ser opportunistisk på mulighetene som ligger i Europa, og blant annet på mulighetene i Vest-Europa. Det fikk vi se bare noen dager etter kvartalsrapporten, da de kom med en nyhet om at de hadde Kjøpt 80% av et gjeldsinnkrevingsselskap i Spania. Vi er meget fornøyd med utviklingen B2H viser, og tror de kan fortsette veksten en stund til.

Songa bulk

Songa Bulk hadde i tredje kvartal en positiv operasjonell kontantstrøm, men en negativ inntjening på 0,7 millioner dollar. De gjennomsnittlige ratene deres lå på 9 069 dollar dagen per skip, mot gjennomsnittlige spotrater for panamax i tredje kvartal på 10 135 dollar dagen. De har flest Kamsarmax skip, som er nesten like som Panamax skipene, men de har også noen Capesize og Supramax skip. Ratene deres ligger noen måneder bak spotratene, da de har skip både i time charter kontrakter på 3-12 måneder, og i spot markedet. Cash break-even, som kjapt forklart betyr break-even for positiv kontantstrøm fra driften, lå på 7 400 dollar dagen per skip. De hadde i starten av tredje kvartal 8 skip på vannet, og tok i løpet av tredje kvartal levering av fire flere skip. Etter tredje kvartal har de tatt levering av tre skip til, i tillegg til ett skip som blir levert i starten av 2018. De har også solgt ett supramax skip, som de tjente 2 millioner dollar på. Når alle skipene er på vannet i januar, skal de ha 15 skip i sin flåte. Dette burde øke inntektene vesentlig hvis ratene holder seg over break-even, i tillegg til at break-even burde gå litt ned. Ratene for panamax er nå på 12 500 dollar, og det vil si de burde tjene bra med penger hvis ratene fortsetter å være på dette nivået. Hvis kostnadene holder seg, burde de klare å ha en positiv bunnlinje med gjennomsnittlige rater på 10 000 dollar dagen per skip, og hvis de gjennomsnittlige ratene er på 12 500 dollar vil inntjeningen stige kraftig, og p/e gå ned mot 20. Går ratene opp til 15 000 dollar dagen per skip, vil p/e nærme seg 10. Og det er kun regnet ut ved å se på tredje kvartal, ved flere skip vil inntektene stige ytterligere. Men ratene går raskt opp og ned, går ratene under 9000 igjen vil de fortsatt ha negativ inntjening.

Songa bulk nevner i sin kvartalsrapport at ordreboken av bulkskip er på 8% av den eksisterende flåten, og at dette er lavt sett i et historisk perspektiv. Det er vanskelig å spå ratene i shipping, men vi synes det ser ut som at syklusen i bulk kan ha snudd, og at Songa bulk med gode finansielle muskler og lav break-even er et spennende valg. Men aksjekursen har vært langt fra spennende, da den har stort sett ligget rundt 41-43 kroner. Etter kvartalsrapporten har vi vært litt opp, og aksjekursen ligger nå på 44 kroner.

Borr drilling

Borr Drilling har nå kommet opp i en total på hele 26 jack-up rigger når de siste riggene er ferdig i slutten av 2020, og de har i dag 13 rigger klare for arbeid. I tredje kvartal hadde de ingen inntekter, da ingen av riggene deres hadde begynt på kontrakter. De har to kontrakter hittil, hvor den ene riggen startet på kontrakt i november, og den andre starter i januar 2018. De er nå en av de største selskapene av jack-up rigger i verden, og sier de nå har kommet opp i kritisk størrelse for å oppnå operasjonelle synergier. Herfra blir det nå viktig å begynne å lande kontrakter på riggene sine. Det er helt klart at nye kontrakter må til for å få videre fart i aksjekursen.