Forrige uke kom en nedtur mange har ventet på verdens børser. Etter stengning på det som skulle vise seg å bli den verste børsdagen siden sommeren 2016, tirsdag forrige uke, var Oslo børs ned 6,7% siden toppen i januar. Intradag var børsen på det meste ned over 4%. Stemningen var ikke bedre på den andre siden av dammen hvor Dow Jones indeksen etter tirsdagen hadde falt med over 8% siden toppen i januar. Verdens indekser har siden dette vært preget av økt volatilitet, og ekspertene var som vanlig tidlig ute med å finne syndebukker.

Dette fallet kommer etter den lengste oppgangsperioden på nesten 60 år. Særlig de siste årene har markedet vært preget av lav volatilitet, noe som har gjort investeringsinstrumenter linket til VIX-indeksen (ofte kalt frykt/volatilitetsindeksen) populære blant både privatpersoner og hedgefond. I likhet med mange andre investeringsprodukter opp igjennom, ble den høye risikoen knyttet til disse produktene maskert av et bekymringsfritt marked hvor store svingninger var fraværende. Dette gav oss et innblikk i den stadig økende kompleksiteten blant finansielle produkter. Da VIX indeksen skjøt opp over 115 %, til det høyeste nivået siden 2011, satt mange igjen med tilnærmet verdiløse verdipapirer. Blant annet har Credit Suisse sett seg nødt til likvidere sin inverse VIX ETN ”XIV”. Ironisk nok er det ikke mer enn en måned siden en av pionerne bak investeringsprodukter knyttet til volatilitet, konsernsjefen i Barclays Plc, advarte om at investorer var i ferd med å ta seg vann over hodet.

Men det er ikke bare feilslåtte investeringer som har fått skylden for de siste ukers børsnedtur. Blant annet har forventninger om en høyere rente fått noe av skylden for å presse investorer ut av aksjemarkedet og over i rentepapirer. I USA snakker man om fire rentehevinger i inneværende år samt fire nye til neste år. Det er mulig at en høyere vekting i rentepapirer blir den nye trenden fremover, men gitt at det underliggende makrobildet fortsatt ser rimelig lyst ut bør man kanskje ikke være for tidlig ute med å avskrive aksjer. Økt volatilitet er som kjent ikke unormalt når man befinner seg i siste fase av en økonomisk syklus. Mye av dette har ifølge Jeffrey Schulze, sjefstrateg hos Clearbridge Investments, en sammenheng med normalisering av rentenivået.

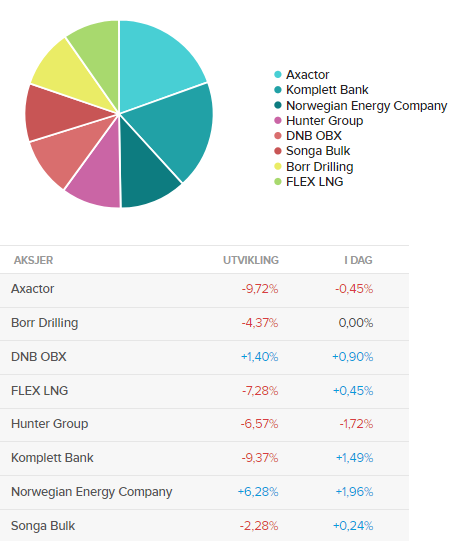

Når det kommer til vår portefølje har vi også fått smake på noen negative uker, og vi er nå ned ca 4% totalt. Vi har også gjort flere kjøp og salg de siste to ukene, vi har solgt Bank Norwegian og halve DNBOBX (ETF), og kjøpt Norwegian Energy Company og Hunter Group. Det har også skjedd mye selskapsspesifikt for oss de siste 2 ukene med flere kvartalsrapporter, og oppdatering om de fleste selskapene kommer nedenfor.

Salg av Bank Norwegian (NOFI)

Vi solgte NOFI på omtrent 83 kroner siden vi synes den var teknisk svak, og aksjen gikk under støtten på 85 kroner. Vi velger også å være forsiktige i forbruksbanksektoren siden vi er så høyt vektet der, og det er en sektor med mye nervøsitet i for tiden.

Vi solgte også halvparten vi hadde i DNB OBX, en ETF som speiler OBX indeksen. Dette for å finansiere kjøp av Hunter Group og Norwegian Energy Company.

Kjøp av Norwegian Energy Company

Vi har valgt å ta inn Norwegian Energy Company inn i porteføljen som ett bet på rettsaken som har pågått angående skadene på Siri plattformen i 2009. Her er det snakk om store summer, og NOR har allerede vunnet denne rettsaken på 3 av 3 punkter i første instans. Anken ble avvist av høyesterett, og prøves nå i siste instans i Danmark. Saken vil pågå fra 1. mars og siste dag vil være 23. mars. Vi ser på mulighetene til at NOR nok en gang vinner som svært store. Long case vil være det fremførbare underskuddet som de sitter med, i tillegg til ny sak mot forsikringsselskapene for forsinket utbetaling av forsikringspengene.

Kjøp av Hunter Group – vi forsøker oss igjen!

Hunter Group kom med melding om kontrakt for Dwellop denne uken, og dette gjør at vi forsøker oss igjen med kjøp av selskapet! Dwellop fikk endelig kontrakten som vi har ventet på, en work-over rig (WOR) kontrakt med et verft. Kontrakten er på 18 måneder, men med et forbehold fra verftet; hvis ikke kontrakten mellom verftet og deres klient blir noe av, så vil kontrakten med Dwellop også bli kansellert. Så inntil kontrakten blir «firm» er det absolutt risiko tilstede. Men hvis kontrakten blir noe av, burde Dwellop bli verdt opp mot 1-2 kroner per aksje ved vanlige multipler. Det er dette vi har ventet på, og nå som selskapet igjen kan begynne å tjene penger ser vi på risikoen som betydelig lavere. I tillegg har Hunter også net cash på 2 kroner aksjen, det vil si at cash som er igjen etter å ha betalt ned rentebærende gjeld er på 2 kroner per aksje. Og fortsatt kan selskapet kjøpes så tett opp mot net cash! Med positiv kontantstrøm fremover, så får man egentlig kontantstrømmen fra Dwellop nesten gratis, og vi ser derfor en betydelig oppsidepotensiale i Hunter, med redusert nedside. Men, obs obs! Det fordrer at kontrakten faktisk blir noe av. Samtidig så fikk vi kjøpe Hunter bare 5-6% høyere enn dagene før kontrakten, så slik sett burde nedsiden «egentlig» ikke være så stor uansett. Hunter Group sa også at de var på en «short-list» for en annen WOR kontrakt, og får de den også kan selskapet virkelig få fart på inntjeningen og aksjekursen!

Oppdatering torsdag 15 februar: Hunter kjøper selskapet IKM, et selskap med 24 Remote Operated Vehicle (ROV à oljeservice), pluss at selskapet gjør en rettet emisjon på 75 MNOK som havnet på kurs 2,25. Ved første øyekast ser det ut som en litt dyr pris de betaler for selskapet, med en estimert EV/EBITDA på 6,7 for 2018, etter en estimert dobling i EBITDA fra 2017. Vi kommer med mer informasjon om dette kjøpet og emisjonen neste uke!

Songa Bulk

Songa bulk har også vært svak i det siste, som mye annet. Ratene har vært litt ned, og kommet ned mot 10 000 igjen. Men etter kinesisk nyttår pleier ratene å gå opp igjen, og bulk aksjene har sesongmessig gått bra i mars og april. I tillegg skal Songa Bulk snart komme med tall (28 februar), og vi er spent på om de endelig tjener penger – noe vi tror de gjør. i Q3 så hadde de gjennomsnittsrater på 9 000 og gikk så vidt i minus, og i Q4 gikk ratene opp og fluktuerte mellom 10 000 og 12 500. Men som sagt tidligere er kontraktene deres på mellom 3-12 måneder, pluss en del skip på spot, så ratene lagger derfor litt etter spotmarkedet. Uansett så har skipsverdien på skipene deres også hatt en verdistigning på over 10%, og selskapets trades nå til en rabatt på NAV (Net Asset Value).

FLex LNG

Etter at vi hadde en god start i FLNG med over 10% gevinst, har selskapet nå gått en del ned og vi ligger med nesten 7% tap. Det sterke sesongoppsvinget på høsten frem mot jul er ferdig, og nå har ratene gått litt ned igjen. Sesongmessig skal ratene nok bli litt svakere fremover mot sommeren, før det kanskje tar seg opp igjen. Men ratene er fortsatt ganske høye og FLNG tjener penger på disse ratene. Nå har også 2 av deres LNG skip kommet, og to skip til kommer senere i år. FLNG ligger nå nær støtten på 11,1, og vi kommer til å eie de til vi ser et klart brudd ned. Hvis ikke kan det hende vi henter den tilbake igjen senere, da vi tror at 2019 kommer til å bli et bra år for LNG shipping. Spørsmålet er når det er best å kjøpe?

Axactor

Axactor hadde Q4 tall på tirsdag, med en veldig høy omsetningsvekst på hele 47% fra forrige kvartal, og 87% fra Q4 i fjor. Men dessverre var bunnlinjen så vidt negativ, og dette gjorde at mange ble skuffet og aksjekursen gikk ned over 4% samme dag som tallene ble sluppet. De hadde en engangskostnad på 2 MEUR fordi de byttet sin primære valuta fra NOK til EUR i Q4, og de hadde også en kostnad på 1,2 millioner for å sette opp og restrukturere to felles eiendomsselskaper med Geveran og en stor spansk finansinstitusjon som Axactor kjøpte seg til en eierandel på 75% fra. Disse selskapene inneholder 4060 REO (Real Estate Owned) eiendeler i Spania, med en taksert verdi på 228 MEUR, og dette kjøpte de for 147 MEUR.

Uten disse kostnadene hadde Axactor gått omtrent 2,5 MEUR i pluss, og aksjekursen hadde nok vært opp istedenfor ned. Uansett er det litt skuffende at kostnadene er så høye at de går i minus, men vi tror det er viktigst med veksten akkurat nå, og er veldig fornøyd med at de klarer å vokse så fort og investerer så mye som de gjør. Men fremover burde de etter hvert også klare å vokse lønnsomt, det er lønnsomhet som er det viktigste til slutt. Axactor har også nytt godt av sin Joint Venture med Geveran i Q4, og Axactor har derfor klart å kjøpe porteføljer for 234 MEUR dette kvartalet, noe som er rekordkjøp for Axactor i løpet av et kvartal!

Komplett Bank

KOMP kom med tall på torsdag og vi kommer med mer om det neste uke, men vi kan si at vi synes rapporten var bra, mens markedet så ut til å mene noe annet da aksjen endte ned over 1 %.

https://www.bloomberg.com/news/articles/2018-02-06/volatility-inc-inside-wall-street-s-8-billion-vix-time-bomb

http://www.hegnar.no/Nyheter/Boers-finans/2018/02/Trygve-Hegnar-om-boersfallet