Sist uke var vi aktive i handlingen, vi solgte oss ut av NEL og Funcom og inn i Bouvet og SBO. I tillegg kjøpte vi oss inn i KOG denne uken som et lite kortsiktig kjøp basert på teknisk analyse. I NEL valgte vi å sikre en gevinst på 44%, og i Funcom tok vi tapet som ble på 17 %. Begge selskapene skal ha tall denne uken, og etter at vi nå leder komfortabelt med 8 % ned til neste skole, bestemte vi oss for å redusere den selskapsspesifikke risikoen. Det betyr ikke at vi ikke har troen på begge selskapene over lenger sikt, men vi vet også at selskapene er meget volatile, og vi ville nå begrense risikoen mot disse selskapene i det som nærmer seg siste tredjedel av konkurransen.

Siden vi fortsatt er bull på aksjemarkedet kjøpte vi oss istedet inn i to selskaper som vi ser på som to kvalitetsselskaper på Oslo Børs, som er både mer stabile i inntjeningen og der vi tror risikoen er lavere. Disse to er Bouvet og Selvaag Bolig, som vi kjøpte for 8,5% hver av porteføljen.

Bouvet

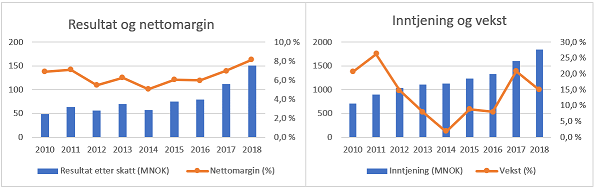

Selskapet har vært et skikkelig godt selskap å eie på børsen siden de kom på Oslo Børs i slutten av 2010. De er et konsulentselskap innenfor IT og kommunikasjon i Norge og Sverige. De drar derfor godt nytte av supertrenden innenfor digitalisering. De har hatt en god og jevn vekst i inntekter siste årene, med en CAGR (Compound Annual Growth Rate) på over 13% siden 2010. I 2018 fikk de en topplinjevekst på 14,9%. Det ser rett og slett ut som et veldig bra selskap, med solid og jevn vekst. P/e er på 15, men med den høye og jevne veksten tatt i betraktning, så ser det ikke for dyrt ut. De har også et utbytte som ligger på 5,7%, etter at utbytte i år ble økt fra 8,5 til 13 kroner. Graf under viser utvikling i inntekter og vekst siden 2010.

Selvaag bolig

En boligutvikler som opererer hovedsakelig i Stor-Oslo og som vi mener er for billig. De har vært gode til å tjene penger, med økende marginer de siste årene. Med en p/e på 7 for 2018 og halvårlig utbytte som til sammen gir 10% direkteavkastning, ser dette billig ut. De har også en markedsverdi av tomtebanken, som justert for gjeld og cash, i dag er verdt mer enn markedsverdien til selskapet. Derfor tror vi at dette må være et ganske trygt selskap å eie, med muligheter for stigning i aksjekurser, og som i mellomtiden gir et godt utbytte!

Teknisk kjøp av Kongsberg Gruppen

Vi kjøpte oss også inn i KOG som et kortsiktig teknisk bet etter en omvendt hode skulder som slo til på middels lang sikt, med mål på OHS opp mot 139 kr, og med første sterke motstand på 147 kr. Vi kjøpte bare for 6% av porteføljen, og vi har stop loss på 125 og vi selger ved 145 kroner. Vi har nå igjen cash som tilsvarer ca 5% av porteføljen.

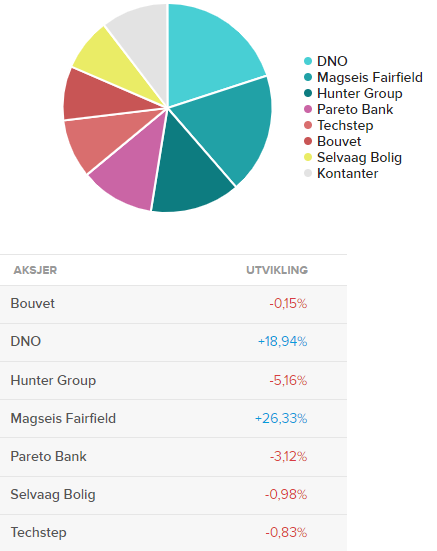

Porteføljen vår ser derfor i dag slik ut (ikke oppdatert med KOG enda):